El hallazgo que sacudió las finanzas públicas

La deuda pública Chile quedó en el centro del debate fiscal tras revelarse un error de US$10.500 millones en las proyecciones del gobierno anterior. El 25 de mayo de 2026, tras dos postergaciones que ya generaban inquietud en los mercados, el Ministerio de Hacienda presentó el primer Informe de Finanzas Públicas (IFP) de la administración Kast. Lo que debía ser una presentación rutinaria se convirtió en una denuncia sin precedentes recientes en la historia fiscal del país.

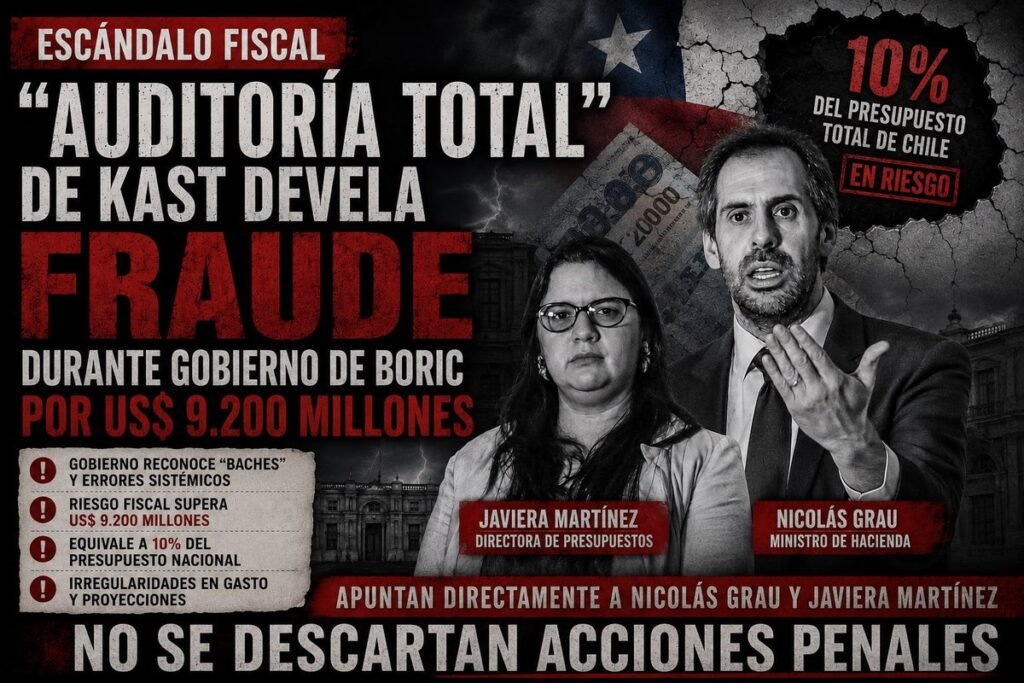

El ministro Jorge Quiroz, acompañado del director de Presupuestos José Pablo Gómez, reveló que detectaron errores aritméticos e «inconsistencias técnicas» en el cálculo y la proyección de la deuda bruta del Gobierno Central para los años 2026 a 2030. Estos errores correspondían al IFP del cuarto trimestre de 2025, el último informe elaborado bajo la conducción del exministro Nicolás Grau y su directora de Presupuestos, Javiera Martínez. T13

El error habría derivado en que el nivel de deuda pública previsto para ese período estaría subestimado en cerca de US$10.500 millones, equivalentes a alrededor de tres puntos del PIB —unos $9,5 billones de pesos chilenos. Diario Financiero

La mecánica del error: qué no cuadró

La inconsistencia no es una mera diferencia de criterios contables. Al comparar el IFP del tercer trimestre con el del cuarto trimestre de 2025, Hacienda detectó que el deterioro acumulado de los déficits proyectados sumaba 13 billones de pesos, pero la trayectoria de deuda publicada en ese último informe solo aumentaba en 3 billones, generando una inconsistencia de 9 billones de pesos. En palabras simples: el balance fiscal empeoraba, pero la deuda proyectada no lo reflejaba. Eso matemáticamente no cierra. Radio Agricultura

El informe del cuarto trimestre de 2025 preveía un déficit de 1,8 puntos del PIB, cifra que Quiroz calificó de «inverosímil». Tras revisar gastos no considerados —como el reajuste del sector público por US$800 millones— y la sobreestimación de ingresos, concluyó que el déficit real debió haber sido de 2,9 puntos, cifra que con los esfuerzos realizados por la actual administración bajó a 2,4 puntos del PIB para 2026. Radio Agricultura

Otro factor clave: el déficit fiscal efectivo estimado para 2026 aumentó desde -1,9% del PIB a 2,4% del PIB, principalmente debido a una sobreestimación de los ingresos proyectados por la Ley de Cumplimiento Tributario. El informe anterior contemplaba una recaudación equivalente al 0,7% del PIB gracias a dicha normativa, cifra que la actual administración calificó como «optimista», reduciéndola a apenas 0,1% del PIB. Radio Universidad Chile

Las nuevas proyecciones y el umbral prudente en riesgo

La corrección de estas cifras tiene consecuencias concretas para el horizonte fiscal del país. Según la Dirección de Presupuestos, la deuda bruta del Gobierno Central llegaría a 43,1% del PIB en 2026, subiría a 44,4% en 2027, alcanzaría 45,4% en 2028 y cerraría en 46,5% en 2030. Redimin

Esto importa porque el ajuste no es menor: la nueva estimación oficial muestra que la deuda bruta del Gobierno Central superaría en 2028 el umbral prudente de 45% del PIB, una frontera que hasta ahora operaba como ancla de sostenibilidad fiscal. Cruzar ese límite no es solo un dato técnico; es una señal de alerta para las agencias calificadoras, el FMI y los mercados de capitales, con potencial impacto en el costo del financiamiento soberano. Redimin

Vale recordar el contexto previo: ya en marzo de 2026, el Consejo Fiscal Autónomo (CFA) había concluido que el país enfrentaba una situación de estrés fiscal que se había prolongado y profundizado durante los últimos años, con nulas holguras en el mediano plazo, un nivel de deuda bruta muy cerca del umbral prudente y fondos soberanos en niveles muy inferiores a los recomendados por organismos internacionales. El nuevo IFP no hace sino confirmar y agravar ese diagnóstico. Cfachile

Grau sale al paso: disputa técnica o política

El exministro Nicolás Grau no guardó silencio. Rechazó la acusación de Quiroz y afirmó que las proyecciones del gobierno de Boric «no tienen errores de cálculo», argumentando que el cálculo no depende solo del déficit fiscal, sino también de variables como tipo de cambio, inflación, PIB nominal y movimientos bajo la línea. El Mostrador

Esta defensa fue respaldada por exasesores de la Dipres, quienes sostuvieron que la actual administración «analiza de manera incompleta el cálculo de deuda, incluyendo solo el balance efectivo, lo que excluye el tipo de cambio proyectado, cambio en amortizaciones que se van haciendo de la deuda futura y transacciones del gasto bajo la línea». La Tercera

Sin embargo, el argumento de Hacienda tiene un respaldo institucional que no es fácil de desestimar: Quiroz recalcó que los antecedentes del Informe de Finanzas Públicas fueron validados por el Consejo Fiscal Autónomo, razón por la cual decidieron transparentarlos en el nuevo informe fiscal. Cuando el organismo fiscalizador independiente valida las cifras, la defensa técnica del exministro enfrenta un obstáculo serio. El Dínamo

La acusación constitucional: ¿error o dolo?

El hallazgo abrió de inmediato una dimensión política de alto voltaje. Quiroz informó que se abrió una investigación para esclarecer lo ocurrido y determinar si se trató efectivamente de un error administrativo o si existió dolo en la elaboración de las cifras. Radio Universidad Chile

Pero el Partido Nacional Libertario y el Partido Republicano no esperaron el resultado de esa investigación. Libertarios confirmaron que se presentaría una acusación constitucional contra Grau, con el respaldo explícito de los republicanos, cuyo jefe de bancada Benjamín Moreno afirmó: «Las responsabilidades deben hacerse exigibles». The Clinic

Kaiser sintetizó la posición de su partido en una frase que define el dilema: «Si hay error, es indefendible; si hubo mala fe, condenable». La Tercera

El libelo, que cuenta con 43 páginas y cuatro capítulos, acusa la infracción al artículo 8 de la Constitución que consagra los deberes de probidad y transparencia en el ejercicio de la función pública; vulneración del deber de coordinación y unidad de la gestión financiera del Estado; falta al principio de universalidad y, por último, ausencia en la coordinación entre el programa financiero de mediano plazo y los presupuestos anuales. Meganoticias

Los acusadores sostienen que el libelo no se construyó sobre interpretaciones políticas, sino sobre antecedentes técnicos contenidos en documentos oficiales del propio Estado. Adicionalmente, la acusación incorpora advertencias previas del FMI, que había señalado que era «crucial mantener la flexibilidad para ajustar el gasto corriente en caso de que la movilización de ingresos no alcance los resultados planeados». BioBioChile

Los plazos son estrechos: solo tres meses tienen los diputados para acusar constitucionalmente a un exministro luego que este deje su cargo, por lo que al oficialismo le restan pocos días para presentar el libelo. La fecha límite para las adhesiones es el 11 de junio. Diario Financiero

La fractura en el oficialismo: Chile Vamos se resiste

El episodio también expone tensiones dentro de la coalición de gobierno. Desde la UDI, su presidente Guillermo Ramírez fue categórico: «De la UDI no firmará la acusación ninguno», argumentando que eso «va en contra del tono que trató de imponer el Presidente Kast en la cuenta». El Dínamo

Kaiser, en tanto, intentó tender puentes con la oposición, siendo visto conversando con representantes del PPD en el hall de la Cámara, en busca de un apoyo transversal que traspase los límites del bloque oficialista. Afirmó estar «absolutamente convencido de que vamos a traspasar las fronteras de lo que es el sector en materia de apoyo político». La Tercera

Perspectiva editorial

Este episodio va más allá de una disputa técnica entre equipos de hacienda. Lo que está en juego es la credibilidad de las proyecciones fiscales como instrumento de política pública. Chile construyó décadas de reputación fiscal sobre la base de instituciones robustas —la regla de balance estructural, el CFA, la Dipres— y la confianza en que los números que publica el Estado son confiables.

Si la inconsistencia detectada responde a un error metodológico genuino, el daño es institucional: significa que las salvaguardas existentes fallaron. Si responde a algo más grave, el daño es político y la acusación constitucional encuentra su razón de ser.

En cualquier caso, la herencia fiscal del gobierno anterior es hoy un campo de batalla. Y mientras se define si hay acusación, sumario o exculpación, los mercados ya han tomado nota.

Fuentes consultadas: Diario Financiero, La Tercera, Radio Universidad de Chile, Radio Agricultura, El Mostrador, Meganoticias, Redimin, Biobío Chile, The Clinic, El Dinamo.

Notas Relacionadas

¿Cuándo puede desaforarse un parlamentario por sedición? Lo que dice la ley chilena

Cámara de Diputadas y Diputados vs. Senado: ¿Cuál es la diferencia y para qué sirven?

Pingback: Crónicas del Chile Fome

Pingback: Crónicas del Chile Fome